最近利用者が増えているネット銀行ですが「仕組みがよくわからない」「手続きが面倒そう」など不安や疑問がありませんか?

利用者とともにネット銀行の数も増えてきて、さらに「どのネット銀行を選んでいいかわからない」方も多いことでしょう。

この記事では、ネット銀行への疑問を解決や自分に合ったネット銀行を見つけるために、以下のような項目を解説していきます。

- ネット銀行とは?

- ネット銀行のメリット・デメリット

- おすすめのネット銀行5選

- ネット銀行を選ぶポイント

- ネット銀行の開設

大切なお金を預けるためのネット銀行です。

自分に合ったネット銀行を納得して選ぶことができるよう参考にしてください。

ネット銀行とは?

ネット銀行とはインターネット上で取引ができる銀行です。

店舗を持たないため人件費や土地代などが削減でき、金利の高さや取引手数料の安さが可能となっています。

ネット銀行と一般的な銀行との違い

ネット銀行と一般的な銀行(従来の対面型の銀行)との違いをまとめてみました。

| ネット銀行 | 一般的な銀行 | |

|---|---|---|

| 店舗 | ほとんどなし | 実店舗あり |

| 自行ATM | ほとんどなし | あり |

| 営業時間 | 24時間365日 (システムメンテナンスあり) | 土日祝休み午前9時~午後3時 (例外あり) |

| 入出金 | 提携ATM | 店頭窓口や併設ATM |

| 取引履歴照会 | WEBで確認 | 預金通帳に記帳 |

違いを比べてみると、ネット銀行は24時間365日いつでも好きな時に利用できるのが大きなメリットです。

しかし、一般的な銀行のように実店舗がないのは、窓口で直接問い合わせができないため、不安なところでもあります。

ネット銀行とネットバンキングとの違い

「ネット銀行」と「ネットバンキング」の名前は似ていますが、似て非なるものです。

どちらもインターネット上で銀行のサービスを利用できる点は同じですが、着眼点が違います。

「銀行」というシステムを指しているか、「サービス」を指しているかの違いなので、本質が全く違います。

- ネット銀行:実店舗・自行ATMはほとんど持たず、インターネット上での取引が特化した「銀行」

- ネットバンキング:銀行が提供するインターネット上のWEBやアプリの「サービス」

ネット銀行

ネット銀行とは、実店舗を持つ一般的な銀行と同じ役割を担い「口座の開設」「振り込み」「入出金」などをインターネット上だけで取引を行う「インターネット専業銀行」です。

基本実店舗・自行ATMは持ちません。

ネットバンキング

インターネットを利用して、銀行と取引を行えるサービスです。

「残高照会」「振込」「振替」など、実際に窓口やATMで行っていた手続きをインターネット上でできるサービスをネットバンキングといいます。

ネット銀行のメリットとデメリット

ネット銀行は、一般的な銀行とは違ったメリットが数多くあります。

もちろんデメリットもあるため、しっかり理解したうえでネット銀行を選択してみましょう。

一般的な銀行(従来の対面型の銀行)と比べつつ、メリット・デメリットを解説します。

メリット

- 大手都市銀行より普通預金・定期預金の金利が高い

- 振込手数料・ATM利用手数料が無料、もしくは安い

- スマホ1つで開設から利用まで全て可能

大手都市銀行より普通預金・定期預金の金利が高い

大手都市銀行(三菱東京UFJ銀行・みずほ銀行・三井住友銀行など)の現在の金利は、普通預金が約0.001%、定期預金が0.002%です。(2023年3月時点)

ネット銀行の金利はネット銀行によって差はありますが、例えば楽天銀行だと普通預金・定期預金ともに約0.02%なので、メガバンクと10倍以上の違いがあります。

預貯金が目的であれば、少しでも金利の高い銀行を選択するのがおすすめです。

振込手数料・ATM手数料が無料、もしくは安い

銀行を利用するにあたって、手数料は1回数百円だとしても年単位で計算すると大きな金額になります。

ネット銀行では手数料が一定回数無料が多いため、節約におすすめです。

実店舗がある一般的な銀行は人件費や維持費もかかるので、一般的な銀行に比べネット銀行の手数料は安くなっているのです。

スマホ1つで開設から利用まで全て可能

インターネット上で口座開設から各種取引、変更などすべてスマホ1つで完結します。

一般的な銀行は基本的に、営業時間内に窓口にて口座開設をしなければならないため、時間的に余裕がないと不便です。

平日の昼間に時間が取りづらい方や、近くに店舗がない方などにはネット銀行はとても便利です。

デメリット

- 引き落とし口座・振込口座に指定できない場合がある

- 対面相談できない

- 利用できない時間がある

- セキュリティ面のリスク

引き落とし口座・振込口座に指定できない場合がある

ネット銀行によっては、引き落とし口座・振込口座に対応していない場合があります。

メインの口座としてネット銀行を始めても、公共料金などの支払い口座や給与振込などに対応していなければ意味がありません。

事前に対応可能かを調べておきましょう。

対面相談できない

ネット銀行のほとんどが実店舗がないため、窓口での相談ができません。

公式サイト内での「よくある質問」や「チャット相談」などのお客様サポートはありますが、

直接対面で相談できないので、即時解決が難しい場合もあります。

利用できない時間がある

システムメンテナンスの時間帯やネットワーク障害が発生した場合は、利用ができないので注意しましょう。

システムメンテナンスは事前に時間が決まっていますが、ネットワーク障害が発生した場合は回復を待つしかありません。

セキュリティ面のリスク

ネット銀行を利用するには、ログイン時「ID」と「パスワード」が必須です。

完全に自己管理なので、他人に知られないよう注意しましょう。

悪用されてしまうと詐欺被害などの恐れもあるため、リスクがあることを理解しておくことも大切です。

また、パスワードやIDを忘れた場合や、ログインの際に複数回まちがえた場合は再発行の手続きが必要なので手間がかかります。

ネット銀行を選ぶポイント

ここでは、ネット銀行を選ぶポイントを押さえつつ、自分の目的にあったネット銀行を開設できるよう解説していきます。

とくに必要性の高いポイントは大きく分けて6つです。

- 預金金利の高さ

- 各手数料の安さ

- 利便性

- 利用目的

- セキュリティ対策

- サービス

預金金利の高さ

一般的な対面型の銀行と比べて、ネット銀行は預金金利が高い傾向にありますが、0.001%〜1.00%までかなりの幅があります。

極端に金利が高いと、10年以上の定期預金であったり、預金金額が大きかったりと条件が難しい場合も多いです。

無理のない範囲で、条件のない0.10%〜0.20%程度の高金利で選ぶことをおすすめします。

各手数料の安さ

ネット銀行では、預金残高や利用頻度・利用額などでステージやランクが変わり、無料手数料の回数が増減することが多いです。

例えばGMOあおぞらネット銀行の場合、手数料の無料回数が最大20回ありますが、カスタマーステージ4(最高ランク)でないと貰えません。

最初のステージだと無料回数はATM2回、振り込み1回なので開設前に確認は必要です。

無料回数後の手数料も各銀行に差があるので、利用回数が多い人は安い手数料のネット銀行を選ぶのがいいでしょう。

利便性

給与や賞与の振込先口座、生活費の引き落とし口座など、日々の生活でメインとしてネット銀行を利用するならATMは不可欠です。

ネット銀行は自社の店舗やATMがないので、提携ATMが生活の範囲にあるかは重要です。

提携ATMは、ネット銀行によって違うので、提携数・設置数(場所)もしっかり調べておきましょう。

利用目的

自分の利用目的にあうネット銀行を選ぶことをおすすめします。

メインで使用する口座・預貯金・投資など人によって目的は違うので、自分は何のためにネット銀行を開設するのかをしっかり考えましょう。

セキュリティ対策

ネット銀行は、インターネットを介してお金のやり取りをするため、セキュリティ対策は各銀行でしっかり行われています。

それでも不正送金や詐欺被害などがあるのでやっぱり怖いと思われるかもしれません。

ネット銀行の対策として、

- ワンタイムパスワード

- 合言葉認証

- 自動ログアウト

など多くのセキュリティを組み合わせて対策をしています。

被害に対して保証があるネット銀行もあるため、セキュリティの高さは、ネット銀行選びの1つの安心材料になるでしょう。

サービス

口座開設時に現金のプレゼントやポイントが貰えるキャンペーンがあるネット銀行が多くあります。

どのネット銀行を選ぶかを迷った時には、キャンペーンのお得さもチェックしましょう。

そしてネット銀行はステージやランクが上がるごとに、各手数料の無料回数だけでなく、金利も変わってくるネット銀行もあります。

長期に渡って口座を使うためにも、特典も考慮して選ぶことをおすすめします。

おすすめのネット銀行5選

ネット銀行を選ぶポイントを知り、いざネット銀行を開設しよう!と思っても、数多くあるネット銀行のどれにしたらいいか迷ってしまうのではないでしょうか。

特徴に沿っておすすめのネット銀行を5つ解説します。

UI銀行

貯金用にネット銀行を選ぶなら「UI銀行」です。

| 金利(普通預金) | 0.10% |

|---|---|

| 金利(定期預金) | 1年未満 0.12%1年以上 0.20% 1年未満 0.12%1年以上 0.20% |

| ATM手数料 無料の回数 | 1回~20回 |

| ATM手数料(無料回数以降) | 入金:0円 出金:110円 |

| 他行あて振込手数料 無料の回数 | 2回~20回 |

| 他行あて振込手数料(無料回数以降) | 86円 |

| 提携ATM | きらぼし銀行 セブン銀行 |

| 口座開設までの最短日数 | 翌営業日 |

| 公式サイト | https://www.uibank.co.jp/ |

UI銀行は東京きらぼしフィナンシャルグループ100%出資の2022年にできたばかりの新しい銀行です。

他社と比べても預金金利が高いのがメリットです。

大手メガバンクの普通預金金利は、0.001%〜0.002%なので、UI銀行は100倍の金利差です。

デメリットとして提携ATMが少ないことですが、セブン銀行ATMは全国展開しているため、それほど問題はないでしょう。

貯金用に少しでも金利の高い銀行を選ぶならUI銀行がおすすめです。

楽天銀行

楽天ユーザーなら「楽天銀行」です。

| 金利(普通預金) | 0.02%~0.10% |

|---|---|

| 金利(定期預金) | 0.02% |

| ATM手数料 無料の回数 | 0回~7回 |

| ATM手数料(無料回数以降) | 入金:3万未満 220円~275円、3万以上 0円 出金:220円~275円 |

| 他行あて振込手数料 無料の回数 | 0回~3回 |

| 他行あて振込手数料(無料回数以降) | 145円 |

| 提携ATM | セブン銀行 イオン銀行 PatSat(パッとサッと) みずほ銀行 三菱UFJ銀行 Enet(イーネット) ローソン銀行 ゆうちょ銀行 VIEW ALTTE(ビュー アルッテ) |

| 口座開設までの最短日数 | 当日 |

| 公式サイト | https://www.rakuten-bank.co.jp/ |

日常生活に関わるサービスを楽天で統一して、楽天ポイントを効率的に貯めたり、使用したりするサイクル(楽天経済圏)を活用している方に最もお得になるのが楽天銀行です。

楽天証券口座と連携(マネープリッジ)させることによって、普通預金金利が0.10%とかなりの高金利が適用されます。

楽天会員情報と連携(ハッピープログラム)させれば、ATM手数料・振込手数料の無料回数が増えたり、楽天ポイントが最大3倍になります。

楽天カードの引き落とし口座を楽天銀行に設定すれば、条件にもよりますが楽天市場での購入ポイントが最大+1倍多く付与されます。

楽天ユーザーなら、楽天の様々なサービスと併せて利用するとお得になるため、楽天銀行がおすすめです。

GMOあおぞらネット銀行

資産運用で選ぶなら「GMOあおぞらネット銀行」です。

| 金利(普通預金) | 0.001%~0.11% |

|---|---|

| 金利(定期預金) | 0.02%~0.03% |

| ATM手数料 無料の回数 | 2回~20回 |

| ATM手数料(無料回数以降) | 入金:0円 出金:110円 |

| 他行あて振込手数料 無料の回数 | 1回~20回 |

| 他行あて振込手数料(無料回数以降) | 75円 |

| 提携ATM | セブン銀行 イオン銀行 ゆうちょ銀行 |

| 口座開設までの最短日数 | 当日 |

| 公式サイト | https://gmo-aozora.com/ |

資産運用には「預貯金」と「投資」があります。

同じGMOインターネットグループである「GMOクリック証券」と口座を連携させた「証券コネクト口座」を利用することによって、普通預金金利が最高水準の0.11%になります。

「GMOクリック証券」も株やFXの取引コストが最安値水準であったり、買い付け代金を自動振替したり、使いやすい証券会社です。

さらに「つかいわけ口座」もできるため、証券コネクト口座用・生活費用・支払い用など目的に沿った活用ができます。

個人事業主の方も事業の口座、生活の口座と使い分けが出来るため、手間がありません。

資産運用を上手に始めたいのであれば、GMOあおぞらネット銀行がおすすめです。

SBI新生銀行

メインバンクとして選ぶなら「SBI新生銀行」です。

| 金利(普通預金) | 0.001%~0.003% |

|---|---|

| 金利(定期預金) | 0.01%~1.00% |

| ATM手数料 無料の回数 | 0回~無制限(2024年4月1日からは月5回) |

| ATM手数料(無料回数以降) | 入金:0円 出金:110円 |

| 他行あて振込手数料 無料の回数 | 1回~50回 |

| 他行あて振込手数料(無料回数以降) | 75円~214円 |

| 提携ATM | セブン銀行 イオン銀行 PatSat(パッとサッと) 三菱UFJ銀行 Enet(イーネット) ローソン銀行 ゆうちょ銀行 VIEW ALTTE(ビュー アルッテ) 全都市銀行 三井住友信託銀行 商工中金 |

| 口座開設までの最短日数 | 当日 |

| 公式サイト | https://www.sbishinseibank.co.jp/ |

SBI新生銀行は、手数料無料の回数の多さが一番のメリットです。

日々の生活費を出し入れするなら手数料は大きな負担になります。

1回1回は少額でも、利用回数が多いと手数料は大きな痛手になるので、手数料無料の回数が多いのは魅力の一つです。

また、多く利用するということは提携ATMが近くにないと不便です。

SBI新生銀行は、ATMが全国各地にあるのでとても使い勝手が良いでしょう。

毎日のように動かすメインの口座として利用するならSBI新生銀行がおすすめです。

PayPay銀行

セキュリティ面が高いのは「PayPay銀行」です。

| 金利(普通預金) | 0.001% |

|---|---|

| 金利(定期預金) | 0.02%~0.03% |

| ATM手数料 無料の回数 | 入金・出金 各1回 |

| ATM手数料(無料回数以降) | 入金:0円 出金:165円~330円 |

| 他行あて振込手数料 無料の回数 | 5回 |

| 他行あて振込手数料(無料回数以降) | 145円 |

| 提携ATM | セブン銀行 イオン銀行 Enet(イーネット) ローソン銀行 ゆうちょ銀行 三井住友銀行 |

| 口座開設までの最短日数 | 当日 |

| 公式サイト | https://www.paypay-bank.co.jp/ |

PayPay銀行は「トークン」という一度しか使えないパスワードを1分ごとに生成するパスワードシステムを取り入れています。

一度使用したパスワードは無効になるので、万が一パスワードを第三者に知られても安心です。

さらに、「普通預金口座不正使用保険」に無料で加入でき(PayPay銀行が負担)、不正使用による被害があったとしても最高500万円まで補償されます。

ネット銀行に不安がある方は、ネット銀行の中でもセキュリティ対策に力を入れているPayPay銀行がおすすめです。

ネット銀行の開設方法

ネット銀行の開設はとても簡単です。

基本アプリやWEBサイトの口座開設フォームに必要事項を入力するだけとなります。

口座開設までの流れを説明します。

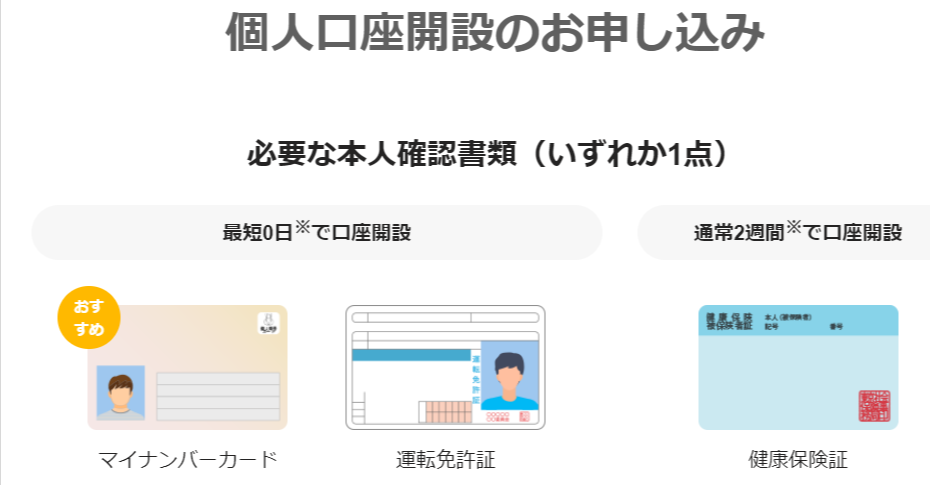

本人確認書類を準備

以下、1点もしくは2点準備します。

- 運転免許証

- 住民基本台帳カード

- マイナンバーカード

- 健康保険証

- 住民票の写し

- パスポート

- 補完書類

申し込み

各銀行のサイト(トップページ)に「口座開設」のボタンがあるのでタップします。

申し込みフォームが開き、必要事項を入力していきます。

本人確認の書類と入力内容が違うと口座開設できないので注意してください。

スマホアプリでの申し込みは、顔写真の撮影や動画撮影があるネット銀行もあります。

口座開設結果待ち

入力した申し込み内容を銀行側でチェックして、口座開設結果の連絡がきます。

連絡が来るまでの期日は当日〜2週間程度です。

カード受け取り&初期設定

結果に問題がなければ1週間程度でカードが届きます。

各銀行指定のページへログインして初期設定を行い、終了次第各取引が可能となります。

アプリにて申し込みを行った場合、カードが届く前から取引が可能となっている場合があるので確認してください。

まとめ

おすすめのネット銀行、メリット・デメリットについて解説してきました。

高金利や無料手数料ばかりに注目しがちですが、ネット銀行には多くの特徴があります。

- 預金金利の高さ

- 各手数料の安さ(無料回数)

- 利便性

- 利用目的

- セキュリティ対策

- サービス

どれも魅力のあるポイントですが、どこに重点をおくか考えつつ、自分の目的にあったネット銀行を開設してみましょう。